반응형

IRP 계좌는 어떻게 개설할까? 비대면 vs 오프라인 비교!

IRP 계좌란? 퇴직금 수령과 절세를 위한 핵심 계좌

"IRP(개인형 퇴직연금) 계좌는 퇴직금 수령의 필수 조건이자, 절세와 노후 준비를 위한 전략적 금융 수단입니다."

2022년 4월 14일부터 퇴직금이 300만 원을 넘는 경우, IRP 계좌를 통해서만 수령 가능합니다.

55세 이상 또는 300만 원 이하의 경우는 예외입니다.

어떤 금융사에서 개설할 수 있나요? 은행 vs 증권사 vs 보험사

| 금융기관 | IRP 개설 가능 여부 | 비대면 개설 | 주요 특징 |

|---|---|---|---|

| 은행 | 가능 | 가능 | 안정적 상품 위주, 전국 지점 보유 |

| 증권사 | 가능 | 가능 | 투자 상품 다양, 높은 수익률 가능 |

| 보험사 | 가능 | 일부만 가능 | 보험 상품 연계, 안정성 강조 |

한 금융기관당 한 개 계좌만 개설할 수 있습니다.

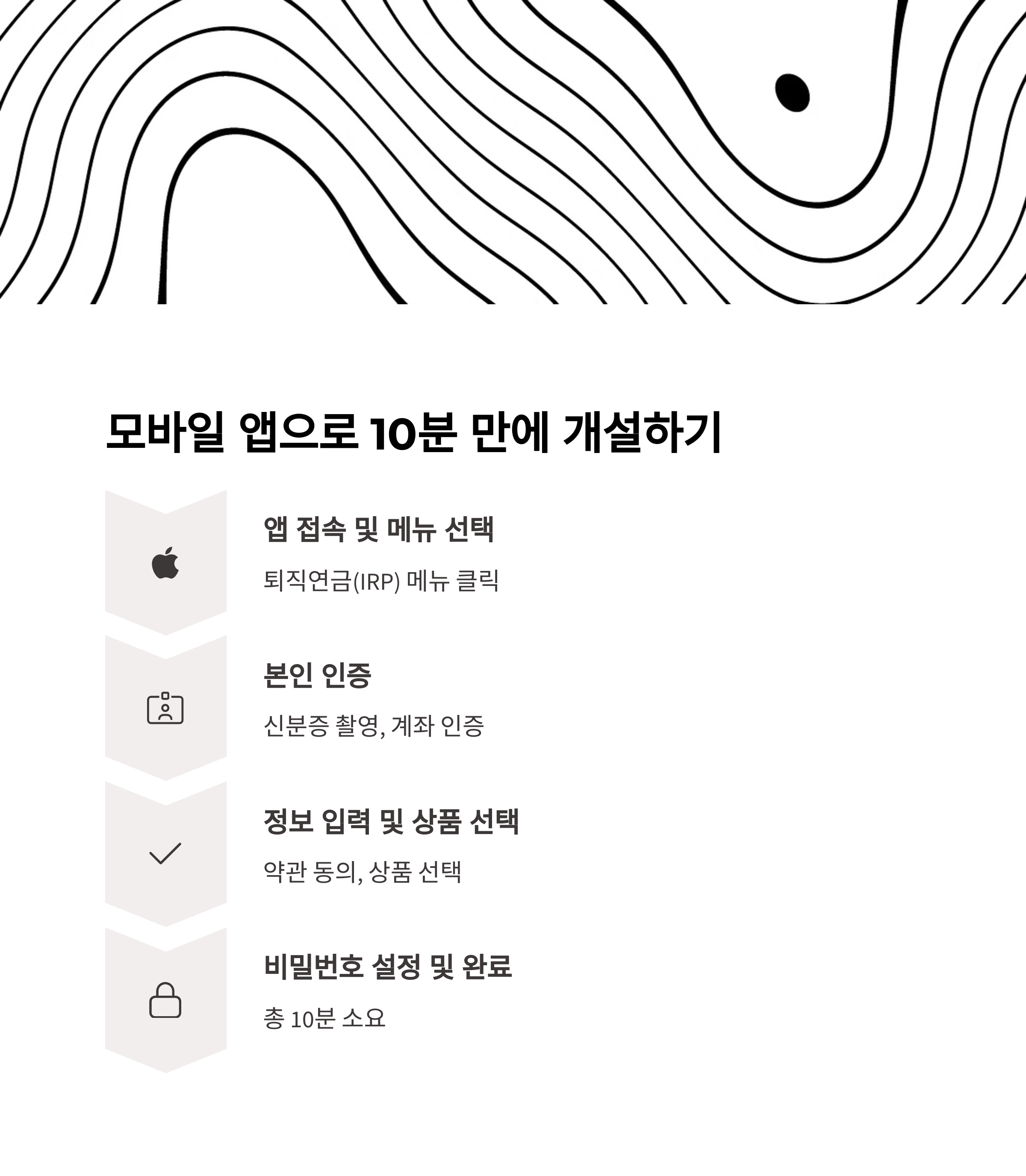

모바일 앱으로 개설하는 절차를 시나리오로 알아보자

김 대리는 퇴직금 수령을 위해 IRP 계좌를 개설합니다. 커피 한 잔과 함께 시작한 절차:

- 앱 접속 → 퇴직연금(IRP) 메뉴 클릭

- ‘가입하기’ 버튼 터치

- 신분증 촬영, 본인 명의 계좌로 인증

- 가입 목적 선택(퇴직금 수령)

- 약관 동의 및 개인정보 입력

- 상품 선택 (원리금 보장형/투자형)

- 비밀번호 설정 후 완료

총 10분이면 IRP 계좌 개설 완료!

오프라인 개설이 필요한 경우는 언제일까?

디지털 사용이 어려운 분들을 위한 영업점 방문 개설 방법:

- 주민등록증 또는 운전면허증 지참

- 본인 명의 계좌 정보 필요

- 필요 시 소득 증빙 서류 추가

현장에서 서류 작성 및 본인 인증 후 개설이 가능합니다.

개설 시 꼭 확인해야 할 체크리스트 5가지

- 모바일 개설 시 수수료 혜택 확인

- 금융사별 수수료율과 상품 종류 비교

- IRP는 중도 해지 시 세금 혜택 반납

- 가입 목적(퇴직금 수령 등) 정확히 선택

- 소득공제 활용을 위한 서류 확인

IRP 상품 선택, 원리금 보장 vs 투자형 어떤 게 좋을까?

| 유형 | 특징 | 추천 대상 |

|---|---|---|

| 원리금 보장형 | 예금, RP 등 원금 손실 없음 | 안정 선호자, 은퇴 임박자 |

| 투자형 | 펀드, ETF 등 수익률 추구 | 중장기 투자자 |

퇴직금은 안정형, 추가 납입은 투자형으로 나누는 전략도 가능합니다.

IRP 계좌를 개설하면 어떤 절세 혜택이 있을까?

매년 최대 700만 원까지 세액공제 가능!

- 총급여 5,500만 원 이하: 16.5% 공제

- 초과 시: 13.2% 공제

700만 원 납입 시 최대 115.5만 원을 환급받을 수 있습니다.

한눈에 보는 IRP 계좌 개설 요약 타임라인

| 단계 | 설명 | 소요 시간 |

|---|---|---|

| 1단계 | 앱 접속 및 메뉴 진입 | 1분 |

| 2단계 | 본인 인증 (신분증/계좌) | 3분 |

| 3단계 | 약관 동의 및 정보 입력 | 2분 |

| 4단계 | 상품 선택 및 비밀번호 설정 | 2분 |

| 5단계 | 계좌 개설 완료 | 총 10분 내외 |

반응형

'돈이되는정보' 카테고리의 다른 글

| 프리랜서 종합소득세 환급 가이드|3.3% 원천징수 제대로 돌려받는 법 (2) | 2025.05.05 |

|---|---|

| 급여명세서 양식 다운로드 방법 | 한글, 엑셀, PDF 파일까지 한눈에 (1) | 2025.05.05 |

| 간이과세자 부가세 환급, 진짜 가능한가? 예외 조항과 실전 팁 (1) | 2025.05.01 |

| 퇴직연금 수령방법 완전정복 연금으로 받을까, 일시금으로 받을까? (2) | 2025.05.01 |

| 2025년 종합소득세 신고대상 총정리! 놓치면 손해 (2) | 2025.04.29 |